AKTUALIZACE (18. 8. 2023): Protože mi několik z vás psalo o nasdílení mé tabulky z tohoto článku, najdete ji zde: https://www.icloud.com/numbers/0d9IPQm1raiYBbe58wGbIrwTA#FINANCE_2023_pro_vahl

Je to už dlouho… Dlouho co jsem psal o penězích – naposledy 3. 7. 2018 a je myslím čas, zhodnotit můj systém a třeba někoho inspirovat k tomu, jak může jednoduchá tabulka pomoct v každodenním provozu k dlouhodobým cílům.

O tom, že mě před lety inspiroval pan Válka (a stále je to jeden z nejvýznamnějších vlivů) jsem psal, dále mě ale velice ovlivnila kniha Bohatý táta, chudý táta a především další vzdělávání v tématu finanční gramotnosti (což je obzvlášť pro podnikatele absolutní nutnost pro přežití 🙂).

Co se změnilo

V první řadě je třeba zmínit, že používám stále ty stejné tabulky, které jsem si před lety vytvořil. Pravda, prošly relativně velkými změnami, ale ten základ je stále stejný… Co už ale nedělám je, že si nezapisuji do kategorií úplně každou platbu, kterou udělám. Jdu spíše cestou budgetu/rozpočtu na daný měsíc a ten rozdělím na čtyři hromádky a ty si žijí svým „životem“.

1. „Modrá hromádka“ = společné

- Protože nežiju sám, ale mám rodinu je moje první hromádka (a závazek) poslat větší část příchozích peněz na společné účty, kde s nimi v rámci rodiny hospodaříme.

- Z této hromádky platíme bydlení a další náklady na domácnost, naše zvířectvo, jídlo a služby.

- V principu se snažím polovinu příjmu vložit sem.

- Na společné účty přijdou také peníze od mé drahé polovičky.

2. „Žlutá hromádka“ = investice

- Moje cesta k finanční svobodě a jak píše Robert Kiyosaki – způsob jak vystoupit z krysího závodu.

- V principu se snažím co nejvíce peněz dát sem a nakoupit aktiva, která budou vyrábět peníze.

- Tzn. tady zaměstnávám moje peníze, aby vyráběly další peníze. 🙂

3. „Zelená hromádka“ = rezerva

- Kdyby se něco podělalo nebo se stalo něco nečekaného… Mám tady prostředky, které jsou okamžitě k dispozici.

- Zároveň si tady odkládám menší část financí, které můžu využít k radostem.

- V principu se tady snažím držet jen ty nejnutnější částky, obzvlášť s přihlédnutím k inflaci.

- Takže rezerva kdyby něco a obálky (spořící účet u Airbank) k odkládání penízků na konkrétní krátkodobé cíle.

4. „Oranžová hromádka“ = ostatní

- Co mi zbyde, skončí tady. A z toho zaplatím moje náklady/výdaje třeba na pojištění nebo dobročinnost (Dobrý Anděl, Nocleženka, Paraple apod.).

- A když i tak něco zůstane, je taky čas udělat si prostě radost. Třeba zajít na pivko nebo na burger.

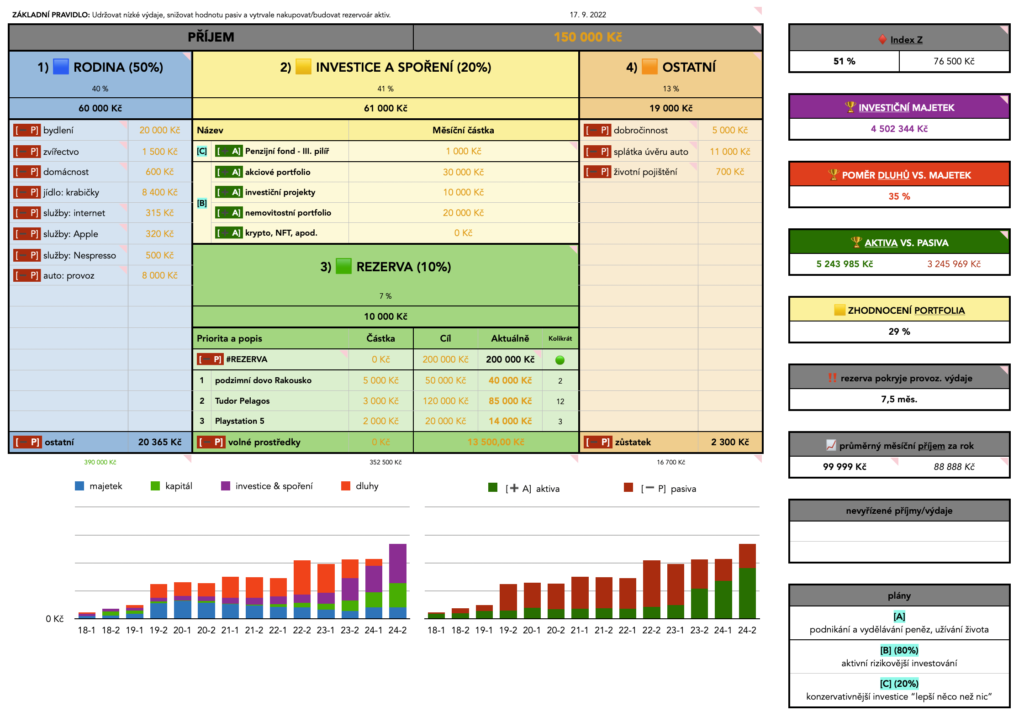

Ať jsem konkrétní, takto vypadá aktuálně moje přehledová tabulka:

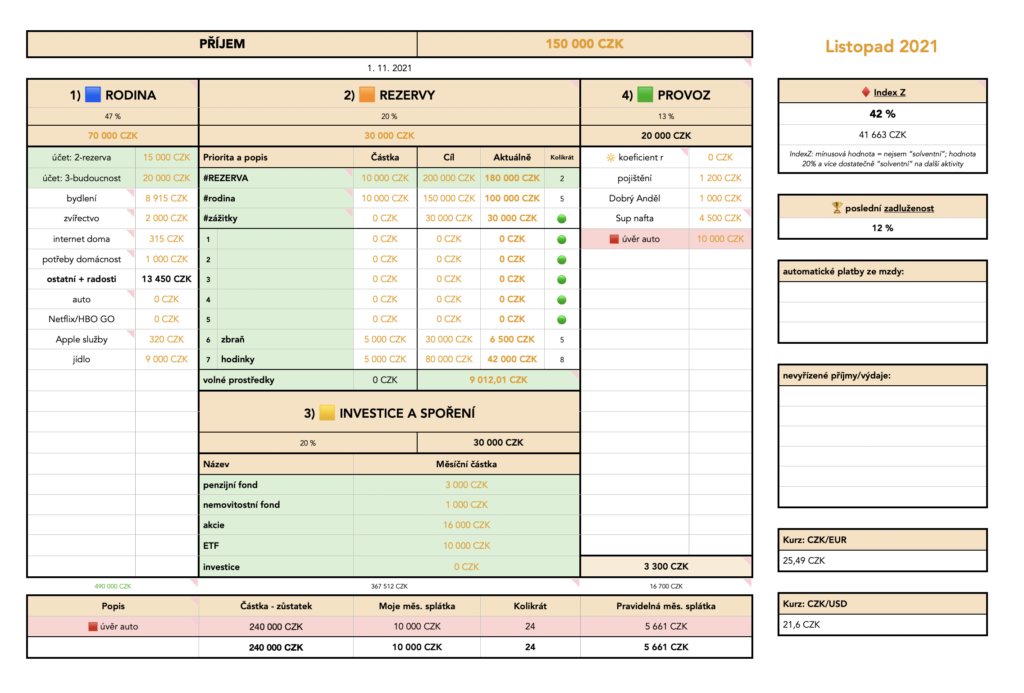

Přitom ještě na konci 2021 vypadala takto:

a ve zmíněném článku můžete vidět, jak vypadala cca na začátku. 🙂

Co pravidelně sleduji

V první tabulce můžete vidět kromě té hlavní části, také na pravé straně jednotlivé bloky, které mi pomáhají udržovat směr.

- Např. hodnoty mých investic, protože chci do nějakého roku dosáhnout nějakého čísla (a mimochodem jako odměnu si koupit Rolex Submariner 🙂).

- Zároveň mě zajímá poměr mého majetku/prostředků vs dluhu. (V jiné tabulce vidím detailní čísla, která porovnávám každý půl rok.)

- Novinkou je poměr aktiv vs pasiv… Což je přímo ze zmíněné knihy Bohatý táta, chudý táta… Aktiva jsou věci, které peníze do mé kapsy strkají / Pasiva jsou věci, které peníze z mé kapsy tahají. Což se mírně odlišuje od pohledu v rozvaze apod.

- Sleduji také zhodnocení mého akciového portfolia, ikdyž to pro mě není tak důležité, protože jedu long term, tedy dlouhodobě a prakticky za žádných okolností nic neprodávám.

- Kvůli nejistotám všude kolem, jsem si přidal jednoduchý výpočet, který zohledňuje prostředky ze „Zelené hromádky“ vs. měsíční náklady = a říká mi, jak dlouho bych vydržel bez jakéhokoliv příjmu.

- Grafy dole jsou tak trochu pro motivaci… Oba zobrazují stejná (celkový majetek) čísla, jen z jiného pohledu. A zobrazují historii a predikci budoucího trendu.

- Jedním je rozložení na kategorie: majetek, kapitál, investice, dluhy.

- Druhým je rozložení na aktiva a pasiva.

Souhrn celého systému

- Každý měsíc začínám s 0 na účtě. Tzn. veškerý příjem v měsíci do 1. dne v následujícím měsíci zmizí dle „hromádek“ výše.

- Hromádky jsou seřazené dle priorit. Tzn. pokud by byl celkový měsíční příjem malý, nemusí se „dostat“ peněz do všech „hromádek“.

- Jednotlivé položky do žluté hromádka jsou pravidelně nastavené příkazy. Tzn. peníze automaticky odcházejí z účtu. TIP: Nenechávejte to nakonec měsíce, taky se může stát, že Vám vlastně nic nezůstane (a to se týká nejen investic/spoření, ale také odložení do rezervy).

- Zelená hromádka je v principu spořící účet u Airbank se svými obálkami. Tzn. nejen že je to oddělený samostatný účet, ale také k němu nemám kartu (+ nepoužívám k žádným platbám na cizí účty = nikdo cizí nezná ani číslo účtu).

- Pokud něco zůstane na konci měsíce, přesouvám 1. den v následujícím měsíci do „zelené hromádky“ (případně do „žluté“).

Našli jste v textu chybu? Nebo mi chcete napsat Váš názor?

Pište kdykoliv na email info@vhlavacek.com... Rád si přečtu, co si o tom myslíte. 🙂